來自東南亞的極兔被「封殺」,老家還能保住嗎?

雙十一來臨之際,各大電商和快遞公司都在摩拳擦掌想要大幹一場。近日一條衝上熱搜的新聞,把這場戰爭點燃進一步推向大眾面前。

據21世紀經濟報道,10月19日韻達快遞在內網釋出了《關於全網禁止代理極兔業務的通知》,理由是極兔正在「發起傾銷」,並禁止下屬加盟公司攬派任何極兔快遞業務,違者重金罰款。而在此之前,早有訊息稱申通、圓通釋出過了類似的通知。

到底是什麼原因讓眾多快遞大佬如此忌憚,甚至不惜封殺一家在中國運營不到一年的快遞「新秀」呢?這一舉動背後又有什麼深意?

「拼多多系」快遞,低價競爭、蹭網點或引眾怒

今年三月極兔在國內開始運營,短短几個月就以一己之力驚起千層浪。根據相關資料顯示,極兔速遞5月全網日均業務量突破100萬件,7月全網日單量已超500萬單,到了9月份,極兔速遞全網日單量已經突破800萬,甚至還定下了在今年「雙十一」日均單量衝擊2500萬的目標。

這樣的野心跟發展速度,極兔背後的創始人就值得深究。據悉其創始人李傑曾是OPPO印尼公司的創始人,也是OPPO和VIVO的傳奇人物段永平麾下的得力干將,恰巧的是拼多多的創始人是段永平的得意門生。

據悉極兔速遞在進入中國市場後目前其派送的快件中,超過90%都是來自拼多多的商品,這一訊息更令人浮想聯翩。

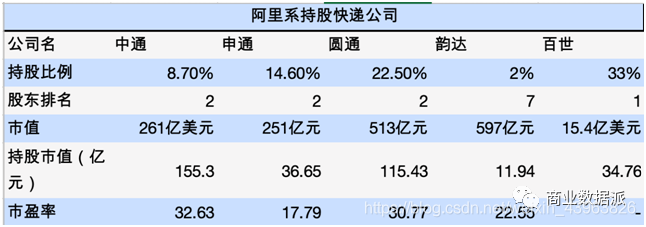

快遞新人極兔殺入國內快遞市場,快遞巨頭們自然不會坐以待斃。尤其是以韻達、申通和圓通的背後都有阿里巴巴投資。到目前為止,根據商業資料派的資料顯示,阿里已經分別在中通、申通、圓通、韻達、百世持有8.7%、14.6%、22.5%、2%和33%的股份。

(圖來源於商業資料派)

快遞也是電商的另一戰場,在阿里入股通達系快遞公司,京東自建倉儲物流體系的背後,暴露的是新晉電商勢力拼多多在物流方面的戰略缺失,拼多多也意識到了這一點,今年年初與國美旗下的安訊物流合作,目前又把大部分單子交給極兔速遞,甚至有訊息稱拼多多會給予使用極兔速遞的商家一定的補貼。

圍剿極兔,這次韻達給出的明面上的理由是極兔速遞「傾銷」,採取的是禁止下屬加盟網點攬派極兔快遞業務的「封殺」措施,這背後的邏輯又是怎樣的呢?

何謂「傾銷」?簡單來說就是低價競爭,給相同或類似產品的生產商及產業帶來損害。那事實真的如此嗎?

根據網上貼出的某極兔速遞網點寄件價目表:同城散單底價首重5元,省內6元;3000票以上的大客戶首重能低至2~2.2元一單,但實際給的價格可能更低甚至低於2元。

根據21世紀經濟報道,今年8月份,韻達、圓通、申通的單票收入分別為每票2.12元、2.11元和2.11元,同比分別下降20.97%、33.75%、22.57%、23.44%。從價格方面來說,極兔速遞價格不高,但根據上述所說的快遞業9月份業務量的資料,造成通達系快遞公司的損害還是說服力不夠。

快遞巨頭們的「封殺」手段其實就是不讓極兔速遞蹭各家的網點。眾所周知,國內各大快遞巨頭之間可以共用彼此的網點,極兔從今年開始鋪設快遞網點,採取的是直營+加盟的模式,官網資料顯示網點覆蓋率90%+,並沒有說出明確的網點數量,相比之下,韻達在全國網點目前有4萬多個,中通、圓通3萬個,最少的申通也有2萬5千多個,至於圓通的覆蓋率資料則精確到97.2%。

從這個層面來說,極兔速遞發展時間短,網點密集度有所不足,所以需要「蹭」其他快遞公司的網點,這也在一定程度上反映了極兔在基礎設施上的短板,有訊息稱極兔或將迎來新一輪融資,或許是燒錢打法很難持久。

雙十一來臨之際,極兔速遞的「低價策略」或已威脅到各大快遞巨頭的利益,這或許是快遞巨頭們聯手的重要原因。

國內戰鬥如火如荼,東南亞戰場也在「打架」

當國內物流因為雙十一開啟一場「圍剿」行動時,國外物流的大戰卻早已悄然拉開了帷幕。

在過去十年裡東南亞也同樣經歷了經濟穩健上升與社會進步帶來的飛速發展,人口不斷增長,中產階層快速擴張,移動/網際網路普及率也不斷提高,人們的消費習慣改變,線上電商平臺的消費顯著增長。從2019年開始,東南亞網際網路經濟持續高速發展,在2019年東南亞的網際網路經濟達到了1000億美元,保持現在的發展趨勢,在2025年,很容易實現3000億美元。

以電商來看,根據中國產業資訊網的圖表,可以看到近十年來東南亞六國新加坡、印尼、馬來西亞、越南、泰國、菲律賓在電商市場規模明顯在不斷擴大的趨勢。

(資料來源:中國產業資訊網)

伴隨著電商的迅速發展的是對物流日益增高的要求,但東南亞消費者散落各地,地緣環境複雜多變,使得物流的增速難以跟上電商的增速,可以說物流成了東南亞地區的一塊心病。根據2018年世界銀行的物流績效指數排名,除了新加坡,其他國家的物流充斥著各種問題,明顯難以令人滿意。這也意味著在東南亞物流行業還是一塊尚待挖掘的寶藏。

而東南亞各國也在積極給予物流行業政策扶持,比如泰國和越南,在泰國的「第12個國家經濟和社會發展計劃」中,政府決定大力投資基礎物流運輸設施,旨在將物流成本在GDP的佔比從目前的14%降至2021年的12%(發達經濟體對於這一比例的定義為10%-14%,越低越好)。越南政府也在積極落地各項決策與物流發展計劃,開發道路與海港連結,並積極建設鐵路線路的經濟走廊與樞紐帶。

國內各大巨頭更是早早就在東南亞有所佈局,東南亞最大的兩家電商公司之一Lazada與shopee背後都有著阿里與騰訊的影子,阿里在18年收購了Lazada,騰訊參與投資了Sea limited,旗下除了有電商平臺shopee,還有遊戲跟金融支付。

自上市之後,Sea limited股價上漲不少,截至目前,Sea limited股價為162.36美元,市值為791.89億美元。在市值上漲背後,Sea limited旗下電商業務發揮不小的作用。

目前,Lazada與shopee兩家電商平臺都在積極加速投資構建自營物流網路與平臺配套物流服務。

Lazada Express就是Lazada內部的自營物流業務,而且Lazada的商品80%是由供應鏈提供並以自營物流為輔助的。至於shopee,根據TOM的報道,目前shopee為賣家提供三個月的產品免費倉儲服務,且後續由Shopee進行分揀配送並承擔快遞運送。

除了阿里和騰訊,其他國內快遞巨頭也不甘示弱,先是2017年7月,中通就在柬埔寨建立了自己的分公司,用於承包通往中柬陸、空往返快件的國際業務。接著19年1月,百世官宣正式在泰國啟動快遞業務。同年11月,圓通也正式與越南越捷航空展開了合作。

目前來說,東南亞的物流行業還是一個增量市場,類似於中國五六年前的電商物流環境,在物流服務、運輸裝置、和倉儲建設方面都有很大的提升空間,還沒有一個完善的物流體系。根據墨騰創投報道,到2018年,東南亞的物流體系只覆蓋了大部分的一二線城市,還沒有全方位的鋪開來。

雖說極兔速遞在東南亞發展態勢良好,甚至是東南亞市場單量第二、印尼市場單量第一的快遞巨頭。但不可否認的是國內快遞巨頭近兩年來的紛紛入局,對於極兔在東南亞的業務還是會存在著一定的威脅和衝擊,東南亞的物流行業市場並未飽滿,各大公司也未形成「壟斷」形勢,一切發展還是未知之數。

對於極兔而言,在國內面臨各大快遞巨頭的「封殺」,如何破局是存亡之戰,在國外在國內快遞公司的衝擊下如何保住原有的地位,是值得思考的問題。

本文來源:美股研究社,轉載請註明版權